フリーランスや個人事業主の方が賃貸物件を借りる際、「審査が通りにくい」と感じたことはありませんか?

会社員と違い収入の安定性が見えにくいため、どうしても不利になりがちです。しかし、ポイントを押さえれば審査通過率は大きく上げることができます。

この記事では、不動産の現場目線で「審査に通るための具体策」を詳しく解説します。

フリーランス・個人事業主が賃貸審査で落ちやすい理由

まずは、なぜ審査に通りにくいのかを理解しましょう。

収入の安定性が見えにくい

会社員は「毎月固定給」がありますが、フリーランスは月ごとの収入の変動が大きいと判断されます。

家主が一番気にするのは

「家賃を継続して払えるか」 です。

在籍証明が出せない

会社員であれば「在籍証明書」や「社会保険」で信用が担保されますが、個人事業主はそれがありません。

確定申告=“利益ベース”で見られる

ここが最大の落とし穴です。

例えば

売上:600万円

経費:400万円

→ 所得:200万円

審査では「200万円」と見られます。

節税しているほど審査は不利になります

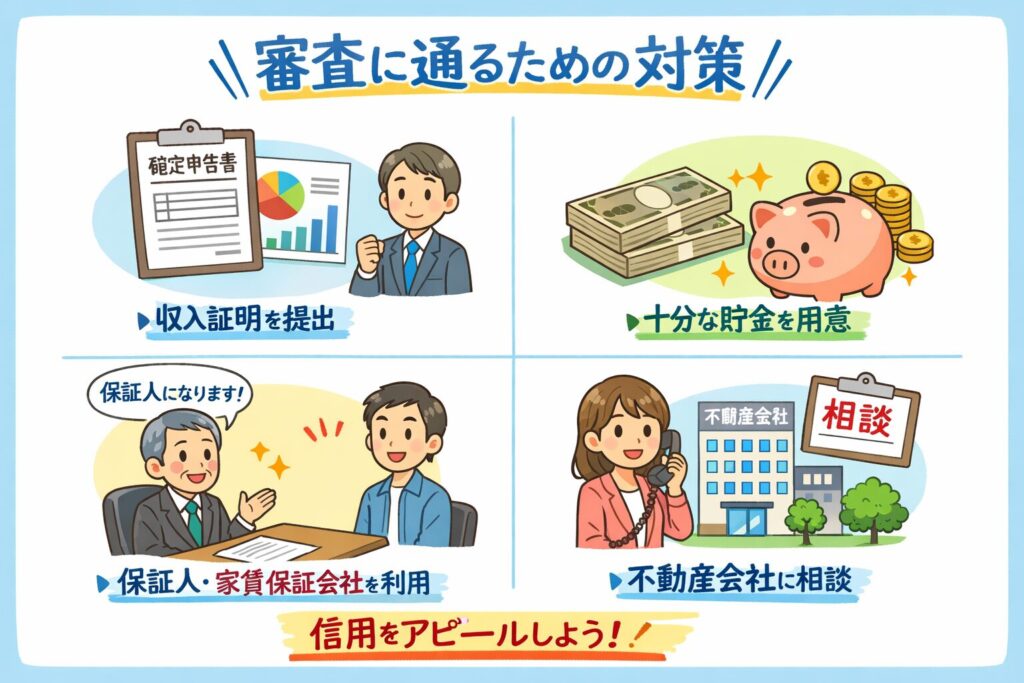

審査に通るための具体的な対策

ここからが本題です。実際に効果が高い順に紹介します。

課税証明書」を用意する(最重要)

審査で最も信頼されるのがこれです。

- 課税証明書

- 納税証明書

ポイント

直近2〜3年分あると強い

安定して収入があることを証明できます。

収入を“多く見せる資料”を出す

以下の資料をセットで出すと効果的です。

- 確定申告書(控え)

- 通帳の入金履歴

- 業務委託契約書

- 請求書

特に有効

「継続的な取引先がある」ことを示す

家賃を下げる(目安は収入の20〜25%)

審査に通るかどうかは

家賃設定でほぼ決まる と言っても過言ではありません。

例:

年収300万 → 家賃6〜7万円が安全ライン

無理すると即落ちます

保証会社を選ぶ

保証会社によって審査基準が違います。

比較イメージ

- 信販系(厳しい):オリコ・エポスなど

- 独立系(柔軟):フォーシーズ・日本セーフティーなど

フリーランスは

独立系の保証会社が狙い目

連帯保証人をつける

特に効果が高いのは

親(会社員)

公務員

一気に審査通過率が上がります

預貯金審査を使う

最近増えている方法です。

目安

家賃の1〜2年分の預金

例:

家賃8万円 → 100万〜200万円

「収入が不安でも貯金があるならOK」という判断になります。

事業内容をしっかり説明する

意外と重要です。

NG:

「フリーランスです」だけ

OK:

「Web制作で法人クライアント3社と継続契約あり」

「広告運用で月◯万円の固定収入あり」

“安定している感”を出す

実は狙い目な物件タイプ

フリーランスでも通りやすい物件があります。

築10〜20年の物件

家賃が現実的

オーナーが柔軟なケースが多い

管理会社が強い物件

個人オーナーより審査が合理的

長く空いている物件

条件交渉しやすい

不動産会社の選び方で結果が変わる

ここ、かなり重要です。

良い担当者だと

- 通りやすい物件を知っている

- 保証会社を調整してくれる

- 事前に審査難易度を教えてくれる

逆に微妙な担当だと

「とりあえず申し込みましょう」→落ちる

よくあるNGパターン

- 開業したて(実績なし)

- 赤字申告

- 家賃が高すぎる

- 書類が少ない

この状態で突っ込むとほぼ落ちます

まとめ

フリーランス・個人事業主でも、賃貸審査は十分通せます。

重要なのはこの3つです

- 書類で信用を補う

- 家賃設定を現実的にする

- 保証会社・物件を選ぶ

「戦略的に申し込む」ことがすべてです