1. はじめに

賃貸物件に住んでいる方の多くは、毎月の家賃を口座振替や振込で支払っているのではないでしょうか。しかし近年、家賃をクレジットカードで支払える物件や決済サービスが増えています。

クレカ払いに切り替えることで、単なる支払いがポイント獲得のチャンスに変わり、年間で数千〜数万円分の還元も夢ではありません。さらに、支払いの記録が自動で残るため家計管理にも便利です。ただし、手数料や利用上限、ポイント対象外など注意すべき点もあります。

本記事では、家賃クレカ払いの仕組みからメリット・デメリット、ポイント還元を最大化する方法までをわかりやすく解説します。

2. 家賃をクレジットカードで支払う仕組み

直接対応型(管理会社・大家がクレカ決済対応)

賃貸契約時や更新時に、管理会社や大家がクレジットカード払いに対応している場合、入居者はカード情報を登録するだけで毎月自動決済が可能です。

大手不動産管理会社や一部の新築物件では、標準でクレカ払いが導入されています。

対応ブランド(Visa、Mastercard、JCBなど)が限定される場合があるため、事前に確認が必要です。

決済代行サービス経由型

管理会社や大家が直接クレカに対応していない場合でも、家賃決済代行サービスを利用することでクレカ払いが可能になります。

家賃決済代サービス

RentPay

PayRent

クレジット収納代行サービス(Yahoo!公金支払いなど)

入居者→代行会社→管理会社(大家)という流れで家賃が支払われます。

間接的なポイント獲得方法

クレカ払いに未対応の物件でも、プリペイド型カードや電子マネーを経由することで実質的にポイントを得られる場合があります。

例:クレカでチャージ → チャージ残高で家賃支払い

ポイント

クレカ払い可否は物件や契約形態によって大きく異なります。

申込時に「クレジットカード払いは可能ですか?」と確認し、条件や手数料を必ずチェックしてから契約するのがベストです。

3. クレカ払いのメリット

ポイント還元で実質的な節約

クレカの最大の魅力はポイント還元。

例:家賃8万円 × 還元率1% = 毎月800ポイント(年間9,600ポイント=約1万円相当)

高還元カードならさらにお得。1.5%なら年間1万4,400円相当の還元。

支払い日を延ばせる

クレカ払いでは利用日から最大1〜2か月後に引き落としされるため、手元の資金を長く活用できます。

ボーナス支給月に合わせて支払える場合もあり、資金繰りがしやすくなります。

家計管理がしやすくなる

カード明細に毎月の家賃が自動で記録されるため、支出の見える化が可能。

家計簿アプリと連携すれば手入力不要で管理効率アップ。

カード付帯サービスを活用できる

ショッピング保険、不正利用補償などのカード特典が適用される場合あり。

ゴールドカード以上なら空港ラウンジや旅行保険なども間接的に活用できる。

他の支払いと合算で特典アップ

公共料金や通信費と同じカードでまとめることで、ステージ制ポイントプログラムのランクアップが狙える。

キャンペーンの「〇万円利用で〇ポイント」条件も達成しやすい。

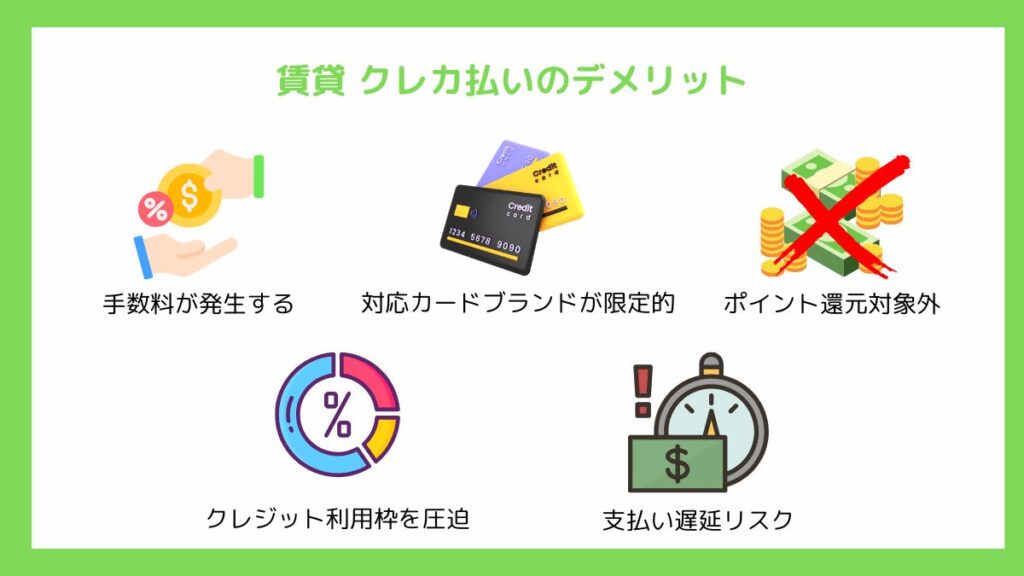

4. 注意点・デメリット

手数料が発生する場合がある

決済代行サービスを経由する場合、家賃の数%(例:2〜5%)の手数料が加算されることがあります。

還元ポイントより手数料が高くなると逆に損になるため、必ず事前に計算を。

対応カードブランドが限られる

物件や管理会社によっては、VisaやMastercardのみなど、ブランドが限定されることがあります。

普段使っている高還元カードが使えないケースもあるので注意。

ポイント還元対象外になる場合がある

一部カード会社では家賃を「特定支払い枠」扱いにしてポイント付与なしとする場合があります。

契約前にカード会社の規約を確認することが必須。

クレジット利用枠を圧迫する

家賃が高額だと、毎月カードの利用可能枠を大きく消費します。

他の大きな買い物をする際に枠不足になる可能性あり。

支払い遅延リスク

クレカの引き落とし日に口座残高が不足すると、延滞扱いになり信用情報に傷がつく恐れがあります。

家賃は継続的な支払いなので、口座残高の管理は必須。

ポイント

クレカ払いは便利でお得ですが、条件や手数料次第で逆効果になることもあります。契約前に「手数料」「還元対象可否」「カードブランド対応」を必ずチェックしましょう。

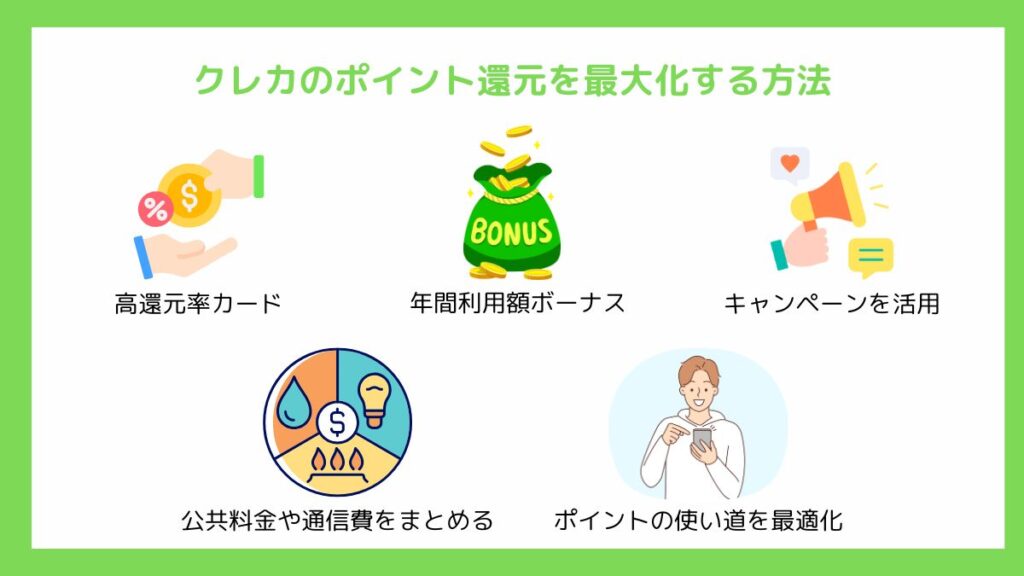

5. ポイント還元を最大化する方法

高還元率カードを選ぶ

家賃のような大きな支払いは還元率の差が年間で大きな差になります。

例:8万円×1%=年9,600円相当/1.5%=年14,400円相当

特におすすめは「年会費無料で1%以上還元」または「家賃特典付きカード」。

年間利用額ボーナスを狙う

一部カードは年間利用額に応じて追加ポイントやキャッシュバックを付与。

家賃を加えることで利用額条件を容易に達成可能。

キャンペーンを活用

新規入会特典や期間限定キャンペーンを組み合わせると、数千〜数万ポイント獲得可能。

家賃を初月からクレカ払いに設定して、キャンペーン条件を満たす。

公共料金や通信費とまとめて決済

家賃と他の固定費を1枚のカードに集約すると、還元率アップやステータスアップ条件を達成しやすい。

ポイント失効管理も簡単になる。

ポイントの使い道を最適化

還元ポイントを高価値な交換先に利用すると実質還元率がさらにアップ。

例:1ポイント=1円ではなく、マイルや商品券交換で1.5〜2円相当になる場合も。

まとめ

家賃は「毎月必ず発生する高額支出」だからこそ、高還元カード+ボーナス制度+賢いポイント利用の3点セットで最大化できます。条件次第では年間1〜2か月分の光熱費をポイントでまかなえる可能性もあります。

6. 家賃クレカ払いの始め方

現在の契約内容を確認する

管理会社または大家にクレジットカード払い対応の有無を確認。

賃貸契約書や管理会社の公式サイトに支払い方法が記載されていることもあります。

対応していない場合は代行サービスを調べる

RentPay、PayRentなどの家賃決済代行サービスを検討。

手数料や対応カードブランド、ポイント還元の有無を比較。

高還元カードを用意する

年会費無料で還元率1%以上、または家賃支払い特典のあるカードを選ぶ。

家賃分の利用枠が十分あるかも確認。

支払い方法を変更・登録する

管理会社または代行サービスの申し込みフォームからカード情報を登録。

初回登録には、本人確認書類や契約書情報が必要な場合あり。

引き落とし日と残高管理を設定

クレカの引き落とし日を確認し、自動入金設定やリマインダーを活用。

残高不足による延滞を防ぐ。

明細・ポイントを定期チェック

家賃の決済記録と付与ポイントを毎月確認。

ポイント失効期限や交換先も定期的に見直す。

あわせて読みたい☞賃貸住居の初期費用は分割払いが可能なのか?クレジットカードなどお得な支払い方法

7. まとめ

家賃をクレジットカードで支払うことで、毎月の大きな固定費をポイントに変えられ、年間で数千〜数万円分の還元が期待できます。さらに支払い記録が明細に残るため家計管理がしやすく、支払い日を延ばせるメリットもあります。

ただし、手数料の有無やカードブランドの制限、ポイント付与対象外など注意点も多いため、事前確認は必須です。高還元率カードやキャンペーンを活用し、公共料金など他の支出とまとめることで還元効果を最大化できます。

家賃は毎月必ず発生する支出だからこそ、賢く仕組み化して“固定費を資産化”する工夫が重要です。

あわせて読みたい☞賃貸の初期費用はいつ支払うべき?